Περαιτέρω ράλι στις ελληνικές τραπεζικές μετοχές καθώς και σημαντικό rerating στα ελληνικά assets αναμένει η Axia Research. Οι επενδυτές αναγνωρίζουν την πρόοδο και το πολύ θετικό story της Ελλάδας και αυτό αντανακλάται στην ισχυρή ζήτηση, σημειώνει και αποκαλύπτει τα top picks της από το Χρηματιστήριο Αθηνών.

Ειδικότερα, όπως επισημαίνει η Axia Research, η Ελλάδα έχει σημειώσει μεγάλη πρόοδο τα τελευταία χρόνια σε ό,τι αφορά την αντιμετώπιση των κινδύνων που εντόπιζαν οι επενδυτές που έριχναν σκιά στην επενδυτικό story της χώρας. Η ελληνική οικονομία έχει τη δυναμική να ξεπεράσει τον μέσο όρο της ΕΕ τα επόμενα χρόνια, παρά τις εξωτερικές αδυναμίες και τις γεωπολιτικές αντιξοότητες, η έννοια του πολιτικού κινδύνου δεν είναι πλέον ανησυχητική, το ελληνικό τραπεζικό σύστημα έχει ενισχυθεί, η Ελλάδα πέτυχε το καθεστώς Investment Grade, ενώ το δημόσιο χρέος συνεχίζει να μειώνεται με σημαντικό ρυθμό.

Παρά την ανάγκη για πρόσθετα βήματα για την ενίσχυση της ελκυστικότητας της οικονομίας, ο βασικός μοχλός του αποσυγχρονισμού του οικονομικού κύκλου της Ελλάδας σε σύγκριση με τις άλλες χώρες της Ευρωζώνης, δηλαδή η υποεπένδυση στην οικονομία, απέχει πολύ από το να αντιμετωπιστεί, όπως επισημαίνει ο επενδυτικός οίκος. Έτσι, οι οικονομικές επιδόσεις της Ελλάδας θα πρέπει να παραμείνουν ανώτερες έναντι των υπόλοιπων χωρών στην Ευρωζώνη, για μεγαλύτερο χρονικό διάστημα.

Η Axia θεωρεί ότι οι δυνατότητες της Ελλάδας έχουν γίνει κατανοητές στους επενδυτές και αυτό αντανακλάται στην επιταχυνόμενη ζήτηση για ελληνικά περιουσιακά στοιχεία. Ακόμα κι έτσι, υποστηρίζει ότι το rerating της αξίας των ελληνικών περιουσιακών στοιχείων έχει ακόμη δρόμο και αυτό είναι εμφανές σε κάθε μέτρηση (δείκτες, αποτίμηση, αποδόσεις ακινήτων κ.λπ.).

Οι σημαντικές επενδύσεις που πραγματοποιούν ή σχεδιάζουν να πραγματοποιήσουν πολλές ελληνικές εισηγμένες, η περαιτέρω αύξηση της κερδοφορίας τους και οι πολύ ελκυστικές αποτιμήσεις, αναμένεται να συνεχίσουν να ενισχύουν την πορεία του Χ.Α. Σε ότι αφορά της αποτιμήσεις το Χ.Α συνεχίζει να είναι μία από τις φθηνότερες αγορές διεθνώς καθώς το μομέντουμ της κερδοφορίας των ελληνικών εταιρειών δεν έχει αποτιμηθεί πλήρως από την αγορά. Ειδικότερα, παρά την ισχυρή απόδοση το 2023, το P/E του δείκτη FTSE/ASE Large Cap παραμένει σημαντικά χαμηλότερο στο 8,1x έναντι αυτού του δείκτη MSCI των αναδυόμενων αγορών (11,3x) και του πανευρωπαϊκού STOXX Europe (12,3x). Οι ευνοϊκές προοπτικές για την ελληνική οικονομία, που χαρακτηρίζονται από αξιοσημείωτη αύξηση των εξαγωγών, αυξημένες άμεσες ξένες επενδύσεις και υψηλότερη ανάπτυξη σε σύγκριση με την υπόλοιπη ευρωζώνη, ενισχύει περαιτέρω το discount σε σχέση με άλλες αγορές.

Η Axia αναμένει ότι η κερδοφορία των ελληνικών εισηγμένων εταιρειών θα συνεχίσει να αυξάνεται με έντονο ρυθμό λόγω της αυξανόμενης λειτουργικής μόχλευσης και του αντίκτυπου από τις συνεχιζόμενες και αυξανόμενες επενδύσεις. Ένας άλλος “μαγνήτης” που αναμένεται να προσελκύσει την προσοχή των επενδυτών για τις ελληνικές μετοχές το επόμενο διάστημα, είναι κατά τον οίκο, η χρονική στιγμή της επιστροφής του Χ.Α. σε καθεστώς ανεπτυγμένων αγορών.

Η Axia Research συνεχίζει να προτιμά τον ελληνικό τραπεζικό τομέα. Όπως σημειώνει, σε ένα περιβάλλον υψηλότερων για μεγαλύτερο διάστημα επιτοκίων, οι τράπεζες της ΕΕ βρίσκονται στο επίκεντρο μετά από πολλά χρόνια υποαπόδοσης. Σημειώνει ότι οι τέσσερις ελληνικές συστημικές τράπεζες έχουν ζήτηση λόγω της αύξησης των εσόδων και της κερδοφορίας τους λόγω των υψηλότερων επιτοκίων και των διαρθρωτικών θετικών καταλυτών (πολιτική σταθερότητα, ανάκτηση της επενδυτικής βαθμίδας και αύξηση του ΑΕΠ που συνεχίζει να ξεπερνά αυτήν των υπόλοιπων χωρών). Για αυτούς και άλλους λόγους, αναμένει σημαντικές αναβαθμίσεις των κερδών ανά μετοχή (EPS) των ελληνικών τράπεζων που θα βοηθήσουν στο περαιτέρω rerating των μετοχών τους, από το τρέχον P/TE του 2025 στο 0,64x, κάτι που υποδηλώνει περαιτέρω ράλι 28% που θα τις φέρει ακόμη πιο κοντά στον μέσο όρο των τραπεζών της περιφέρειας της Ευρωζώνης.

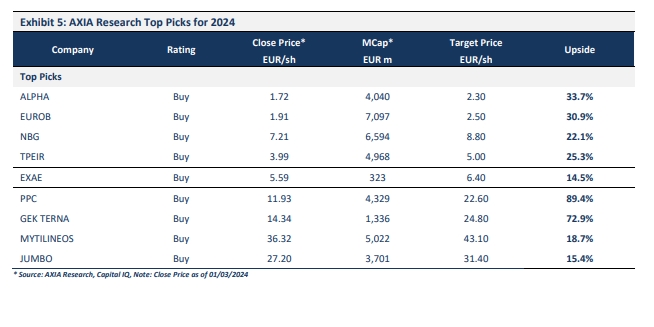

Σε αυτό το πλαίσιο, η Axia επισημαίνει πως βλέπει σημαντικά περιθώρια ανόδου και στις τέσσερις ελληνικές συστημικές τράπεζες, και ως εκ τούτου επαναλαμβάνει τις αξιολογήσεις Buy. Ανεβάζει δε τις τιμές-στόχους, για την Alpha Bank στα 2,30 ευρώ από 2,00 ευρώ, για την Eurobank σε 2,50 ευρώ από 2,30 ευρώ, για την Εθνική σε 8,80 ευρώ από 7,40 ευρώ, ενώ για την Πειραιώς διατηρεί αμετάβλητη την τιμή-στόχο στα 5,00 ευρώ.

Σε ό,τι αφορά τις μετοχές εκτός χρηματοοικονομικού κλάδου, εξαιρουμένων των διυλιστηρίων (για ιδιοσυγκρασιακούς λόγους), η Axia αναμένει ότι θα διατηρήσουν τη δυναμική ανάπτυξης των EPS σε όλους τους τομείς.

Σε κάθε περίπτωση, επισημαίνει ορισμένες μετοχές με διακριτές επενδυτικές περιπτώσεις, που υποστηρίζονται κυρίως από τις στρατηγικές αποφάσεις που έχουν ήδη λάβει και αναμένεται να τους επιτρέψουν να αυξήσουν την κερδοφορία αυτό και τα επόμενα χρόνια.

Σε αυτές τις εισηγμένες, η Axia θεωρεί ότι οι τρέχουσες αποτιμήσεις αγοράς δεν αντικατοπτρίζουν τις προοπτικές τους. Έτσι, τα top picks της περιλαμβάνουν τις i) ΔΕΗ με τιμή-στόχο στα 22,60 ευρώ, ii) ΓΕΚ ΤΕΡΝΑ με τιμή-στόχο τα 24,80 ευρώ από 21,20 ευρώ πριν, iii) Mytilineos με τιμή-στόχο στα 43,10 ευρώ από 34,90 ευρώ πριν, iv) Jumbo με τιμή-στόχο στα 31,40 ευρώ, και v) EXAE με τιμή-στόχο στα 6,40 ευρώ.

Έτσι, ξεχωρίζει την Lamda Development (καθώς επιταχύνεται ο ρυθμός ανάπτυξης του mega-project του Ελληνικού, την HELLENiQ ENERGY (εταιρεία με δημιουργία ισχυρών ταμειακών ροών και ελκυστική διανομή μερισμάτων που υποστηρίζεται από τη σταδιακή μετατόπιση των περιθωρίων διύλισης σε μία νέα -υψηλότερη- νόρμα και από τα οφέλη από τις συνεχιζόμενες προσπάθειες απαλλαγής από τον άνθρακα και την κλίμακα μέχρι την πράσινη ενέργεια) και την Σαράντης (περιφερειακός ηγέτης στις αγορές οικιακής και προσωπικής φροντίδας που θα πρέπει να επωφεληθεί περαιτέρω καθώς κεφαλαιοποιεί τις πρόσφατες εξαγορές και επεκτείνεται σε τμήματα της αγοράς). Τέλος, και η Intrakat μπαίνει στο ραντάρ της, ως “νέος παίκτης” στον τομέα των υποδομών στην Ελλάδα μετά την εξαγορά της Aktor και με την φιλοδοξία να γίνει πιο ενεργή στις παραχωρήσεις.

Πηγή capital.gr