Ανοδικά κινήθηκαν οι δείκτες οικονομικού κλίματος και PMI μεταποίησης το α’ τρίμηνο 2024, ενώ μικτή ήταν η εικόνα στους δείκτες οικονομικής δραστηριότητας, όπως αναφέρει η Eurobank στο τεύχος του δελτίου 7 Ημέρες Οικονομία, όπου παρουσιάζεται η εξέλιξη δημοσιευθέντων δεικτών οικονομικής συγκυρίας και δραστηριότητας για το α’ τρίμηνο 2024.

Τα αποτελέσματα έχουν ως εξής: 1ον, oι δείκτες οικονομικού κλίματος και PMI μεταποίησης βελτιώθηκαν το α’ τρίμηνο 2024, 2ον, η βιομηχανική παραγωγή παρουσίασε ανθεκτικότητα και ο ρυθμός αύξη-σης του συνόλου της απασχόλησης επιταχύνθηκε το δίμηνο Ιαν-Φεβ-24, 3ον, οι πωλήσεις σε όρους όγκου στο λιανικό εμπόριο μειώθηκαν απότομα τον Ιαν-24, 4ον, το έλλειμμα του ισοζυγίου εμπορευμά-των επιδεινώθηκε το δίμηνο Ιαν-Φεβ-24 και 5ον, οι ταξιδιωτικές εισπράξεις αυξήθηκαν ισχυρά τον Ιαν-24.

Σύμφωνα με το περιοδικό Focus Economics (τεύχος Απρ-24), η μέση εκτίμηση της αγοράς (consensus forecast) για τον πραγματικό ρυθμό μεγέθυνσης στην Ελλάδα το α’ τρίμηνο 2024 ανέρχεται στο 0,5% QoQ / 1,8% YoY, από 0,2% QoQ / 1,2% YoY το δ’ τρίμηνο 2023. Τα εν λόγω στοιχεία αναμένεται να δημοσιευτούν από την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) στις 7 Ιουνίου 2024. Τέλος, σύμφωνα με την έκθεση του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) για τις προοπτικές της παγκόσμιας οικονομίας που δημοσιεύθηκε χθες, το πραγματικό ΑΕΠ στην Ελλάδα αναμένεται να αυξηθεί κατά 2,0% και 1,9% το 2024 και το 2025 αντίστοιχα.

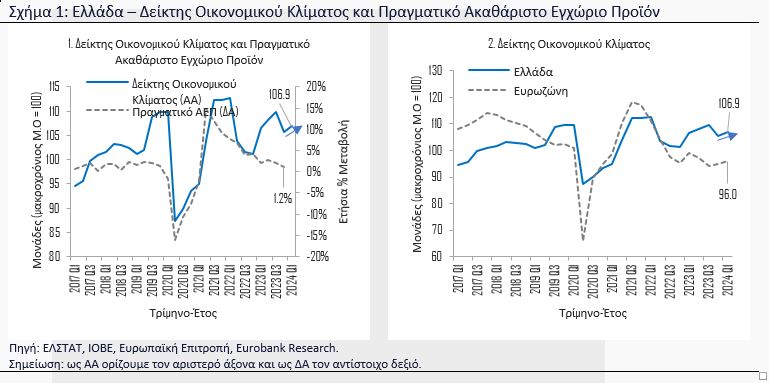

Ο δείκτης οικονομικού κλίματος του Ιδρύματος Οικονομικών και Βιομηχανικών Έρευνών (ΙΟΒΕ) διαμορφώθηκε στις 106,9 μονάδες το α’ τρίμηνο 2024 (μέσος όρος 3 μηνών, βλέπε Σχήμα 1.1) σημειώνοντας βελτίωση σε σύγκριση με το δ’ τρίμηνο 2023. Παρά ταύτα, δεν ανέκτησε τις απώλειες του προηγούμενου τριμήνου, απώλειες που προκλήθηκαν αρχικά από τις επιπτώσεις των πλημμυρών στη Θεσσαλία και στη συνέχεια από την εντεινόμενη γεωπολιτική αβεβαιότητα λόγω των εχθροπραξιών στη Μέση Ανατολή.

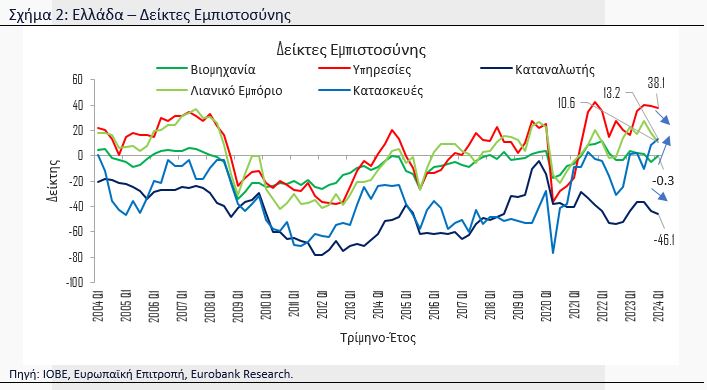

Σε ό,τι αφορά τους επί μέρους δείκτες εμπιστοσύνης που συνθέτουν τον γενικό δείκτη, οι κλάδοι της βιομηχανίας και των κατασκευών κινήθηκαν ανοδικά σε τριμηνιαία βάση το α’ τρίμηνο 2024 (βλέπε Σχήμα 2), ενώ οι κλάδοι των υπηρεσιών, του καταναλωτή και του λιανικού εμπορίου κατέγραψαν πτώση. Αξίζει να σημειωθεί ότι οι δείκτες εμπιστοσύνης στις κατασκευές και τις υπηρεσίες παρουσιάζουν τις μεγαλύτερες αυξήσεις σε σύγκριση με τα προ πανδημίας επίπεδα. Το εν λόγω αποτέλεσμα αποτυπώνεται και στα στοιχεία των εθνικών λογαριασμών που δείχνουν ότι οι κλάδοι των υπηρεσιών και των κατασκευών πρωταγωνιστούν στην ανάκαμψη της ελληνικής οικονομίας τα δύο τελευταία χρόνια. Αντιθέτως, ο δείκτης εμπιστοσύνης καταναλωτή καταγράφει τη μεγαλύτερη επιδείνωση σε σχέση με τα προ πανδημίας επίπεδα, αποτέλεσμα το οποίο ερμηνεύεται σε έναν βαθμό από τις επιπτώσεις των αυξήσεων των τιμών στο διαθέσιμο εισόδημα των νοικοκυριών. Επί παραδείγματι, τα τρία τελευταία χρόνια, οι τιμές στην κατηγορία των τροφίμων και αλκοολούχων ποτών παρουσιάζουν σωρευτική άνοδο κατά 30,0% βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή και κατά 22,0% βάσει του Εθνικού Δείκτη Τιμών Καταναλωτή (Μαρ-24 vs. Μαρ-21)

Τέλος, από το α’ τρίμηνο 2022 μέχρι σήμερα, περίοδος που συμπίπτει με τη διάρκεια του πολέμου στην Ουκρανία, ο δείκτης οικονομικού κλίματος στην Ελλάδα υπεραποδίδει σε σύγκριση με τον μέσο όρο της Ευρωζώνης, στοιχείο που αποτυπώνεται και στη μεγαλύτερη αύξηση του πραγματικού ΑΕΠ στην Ελλάδα σε σχέση με τον μέσο όρο της Ευρωζώνης.

Παράλληλα με τη βελτίωση του δείκτη οικονομικού κλίματος, ο δείκτης PMI μεταποίησης της S&P Global ενισχύθηκε απότομα στις 55,8 μονάδες το α’ τρίμηνο 2024 (υψηλό 8 τριμήνων), από 51,0 μονάδες το δ’ τρίμηνο 2023, παραμένοντας για πέμπτο τρίμηνο στη σειρά άνω του ορίου βελτίωσης-χειροτέρευσης των 50 μονάδων. Βάσει των δελτίων τύπου της S&P Global, η βελτίωση των λειτουργικών συνθηκών στον τομέα της μεταποίησης στην Ελλάδα εδράζεται στην αύξηση της παραγωγής, των νέων παραγγελιών και της απασχόλησης των 300 περίπου επιχειρήσεων που συμμετέχουν στην έρευνα. Οι εν λόγω μεταβολές προήλθαν από την ενίσχυση της ζήτησης πελατών του εσωτερικού και του εξωτερικού. Στα αρνητικά ευρήματα της έρευνας καταγράφηκε σημαντική αύξηση του κόστους εισροών λόγω των προβλημάτων στην εφοδιαστική αλυσίδα από τις εντάσεις στη ναυτική οδό της Ερυθράς Θάλασσας. Τέλος, όπως παρατηρείται στον δείκτη οικονομικού κλίματος, έτσι και στον δείκτη PMI μεταποίησης η ελληνική οικονομία υπεραποδίδει έναντι του μέσου όρου της Ευρωζώνης.

Θετική ένδειξη για τα αποτελέσματα του ρυθμού μεγέθυνσης

Η βελτίωση των προαναφερθέντων δεικτών οικονομικής συγκυρίας το α’ τρίμηνο 2024 αποτελεί μια θετική ένδειξη για τα αποτελέσματα του ρυθμού μεγέθυνσης στο εν λόγω τρίμηνο. Σε ό,τι αφορά την πορεία δημοσιευθέντων δεικτών οικονομικής δραστηριότητας για το α’ τρίμηνο 2024, τα στοιχεία έχουν ως εξής:

- Οι πωλήσεις σε όρους όγκου στο λιανεμπόριο κατέγραψαν απότομη μείωση τον Ιαν-24 (-5,8% από 2,2% τον Δεκ-23 σε μηνιαία βάση και -8,2% από 0,0% τον Δεκ-23 σε ετήσια βάση), στέλνοντας ένα αρνητικό μήνυμα για την πορεία της ιδιωτικής κατανάλωσης αγαθών στην αρχή του έτους.

- Ο δείκτης παραγωγής στη βιομηχανία ενισχύθηκε σε ετήσια βάση κατά 5,4% το δίμηνο Ιαν-Φεβ-24, από 5,7% το δ’ τρίμηνο 2023, με τη μέση μηνιαία μεταβολή να διαμορφώνεται στο 0,7%, από 1,0% το δ’ τρίμηνο 2023. Ο αντίστοιχος δείκτης στη μεταποίηση αυξήθηκε σε ετήσια βάση κατά 3,5% το δίμηνο Ιαν-Φεβ-24, από 5,7% το δ’ τρίμηνο 2023, με τη μέση μηνιαία μεταβολή να διαμορφώνεται στο -0,1%, από 2,5% το δ’ τρίμηνο 2023.

- Οι εξαγωγές και οι εισαγωγές εμπορευμάτων σημείωσαν πτώση κατά 11,4% (€026,5 εκατ.) και 1,1% (€153,4 εκατ.) αντίστοιχα το δίμηνο Ιαν-Φεβ-24 (βλέπε Πίνακα 1). Ως εκ τούτου, το έλλειμμα του ισοζυγίου εμπορευμάτων επιδεινώθηκε κατά 18,4% (€873,1 εκατ.). Το 56,7% της εν λόγω επιδείνωσης προήλθε από την κατηγορία των εμπορευμάτων εκτός πλοίων και πετρελαιοειδών, το 38,0% από την κατηγορία των πετρελαιοειδών και το 5,4% από την κατηγορία των πλοίων.

- Η αξία των ταξιδιωτικών εισπράξεων σε τρέχουσες τιμές αυξήθηκε ισχυρά σε ετήσια βάση κατά 27,1% τον Ιαν-24. Η εν λόγω μεταβολή προήλθε από την άνοδο της εισερχόμενης ταξιδιωτικής κίνησης κατά 16,0% και από την αύξηση της μέσης δαπάνης ανά ταξίδι κατά 9,7%.

- Τέλος, ο ετήσιος ρυθμός αύξησης του συνόλου της απασχόλησης ενισχύθηκε στο 2,3% το δίμηνο Ιαν-Φεβ-24, από 1,2% το δ’ τρίμηνο 2023.

Πηγή ot.gr