Οι οικονομικές προκλήσεις που αντιμετωπίζει η ευρωζώνη δεν είναι οι ίδιες με αυτές που αντιμετωπίζουν οι ΗΠΑ. Γενικά, ωστόσο, είναι ακόμα πιο δύσκολες.

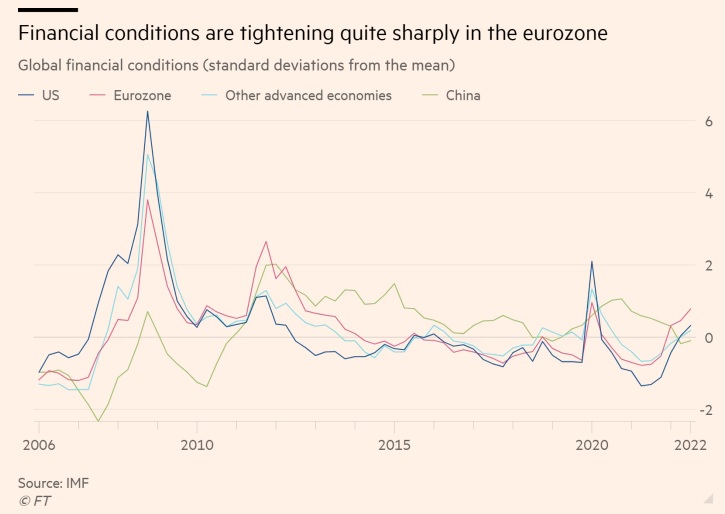

Η οικονομία της ευρωζώνης δεν υποφέρει από την υπερθέμανση της εγχώριας ζήτησης στον ίδιο βαθμό με τις ΗΠΑ. Αυτό θα πρέπει να κάνει το έργο της νομισματικής πολιτικής ευκολότερο για την Ευρωπαϊκή Κεντρική Τράπεζα απ’ ότι για την Federal Reserve. Αλλά το εφοδιαστικό σοκ που πλήττει την ευρωζώνη είναι πολύ μεγαλύτερο, με μια τεράστια αύξηση στις τιμές της ενέργειας, ιδιαίτερα του αερίου, μετά την εισβολή της Ρωσίας στην Ουκρανία. Αυτό το σοκ είναι και πληθωριστικό και συσταλτικό: πληθωριστικό από την άποψη ότι έχει αυξήσει έντονα το επίπεδο τιμών, συσταλτικό από την άποψη ότι έχει χαμηλώσει τα πραγματικά εισοδήματα για τα νοικοκυριά σε όρους εμπορίου για τις χώρες.

Το κρίσιμο σημείο είναι πως η ευρωζώνη είναι πιο ευάλωτη απ’ ότι οι ΗΠΑ. Οι εθνικές της οικονομίες ποικίλουν και οι διασυνοριακοί μηχανισμοί ασφάλισης είναι σχετικά υπανάπτυκτοι. Πάνω απ’ όλα, η πολιτική παραμένει σε εθνικό επίπεδο. Ως αποτέλεσμα, ο κατακερματισμός είναι πάντα ένας κίνδυνος.

Ωστόσο, η ευρωζώνη έχει πλεονεκτήματα στον χειρισμό της Covid και των ενεργειακών σοκ σε σύγκριση με τις χρηματοπιστωτικές κρίσεις της περασμένης δεκαετίας. Τα πρόσφατα σοκ έχουν επηρεάσει τα κράτη μέλη με αρκετά όμοιους τρόπους, ενώ η παγκόσμια χρηματοπιστωτική κρίση χώρισε την ευρωζώνη μεταξύ των τυραννικών πιστωτών και των ταπεινωμένων οφειλετών. Αυτή η φορά είναι πράγματι διαφορετική.

Άρα, τι μπορεί να επιφυλάσσει το μέλλον; Και, πάνω απ’ όλα, τι πρέπει να γίνει;

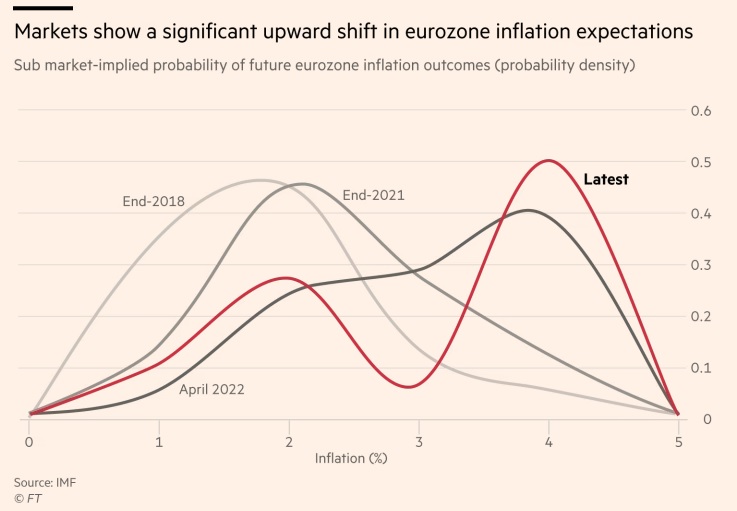

Ξεκινήστε με τη νομισματική πολιτική. Το έτος έως τον Αύγουστο του 2022, ο πληθωρισμός των τιμών καταναλωτή ήταν 9,1% στην ευρωζώνη και 8,3% στις ΗΠΑ. Αλλά ο πυρήνας του πληθωρισμού (χωρίς τις τιμές της ενέργειας και των τροφίμων) ήταν μόνο 4,3% στην ευρωζώνη έναντι 6,3% στις ΗΠΑ. Έτσι, οι 4,8 ποσοστιαίες μονάδες του πληθωρισμού της ευρωζώνης οφείλονταν στις αυξήσεις των τιμών της ενέργειας και των τροφίμων, έναντι των 2 ποσοστιαίων μονάδων στις ΗΠΑ. Τα στοιχεία για την αγορά εργασίας υποδηλώνουν ομοίως σημαντικά μικρότερη υπερθέρμανση από ό,τι στις ΗΠΑ.

Αυτό εξηγεί γιατί η ΕΚΤ προχώρησε σε σύσφιξη πιο αργά και λιγότερο από τη Fed – αύξηση του παρεμβατικού επιτοκίου κατά 1,25 ποσοστιαίες μονάδες, από μείον 0,5% στην πρώτη περίπτωση, έναντι αύξησης κατά 3 ποσοστιαίες μονάδες, από 0,25%, στη δεύτερη. Παρ’ όλα αυτά, η ΕΚΤ είχε δίκιο να αρχίσει να εξομαλύνει και τη νομισματική πολιτική, εν μέρει επειδή η πολιτική ήταν τόσο επιθετική και εν μέρει επειδή έπρεπε να αποτρέψει την ενσωμάτωση στις προσδοκίες των επιπτώσεων των σοκ στις τιμές. Οι ενέργειές της επίσης δεν ήταν πρόωρες: η έκθεση του ΔΝΤ αποκαλύπτει ότι οι προσδοκίες για τον πληθωρισμό πολλών συμμετεχόντων στην αγορά έχουν ήδη μετατοπιστεί προς τα πάνω, περίπου στο 4%.

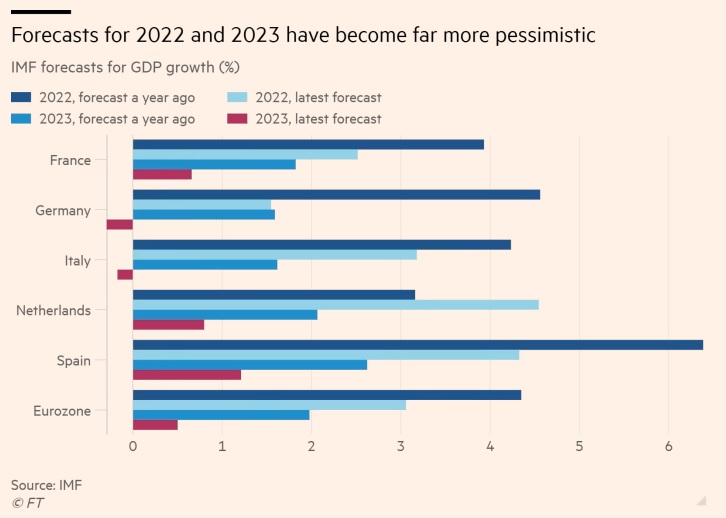

Ωστόσο, η ΕΚΤ πρέπει να είναι προσεκτική ως προς το πόσο γρήγορα και πόσο μακριά θα κινηθεί. Ένας λόγος γι’ αυτό είναι ότι το ενεργειακό σοκ πρόκειται να προσδώσει ισχυρή υφεσιακή ώθηση στην οικονομία. Πράγματι, η ύφεση είναι εξαιρετικά πιθανή στην ευρωζώνη. Ένας άλλος λόγος επιφυλακτικότητας είναι η πολυπλοκότητα των μηχανισμών μετάδοσης, όπως διατυπώθηκε σε πρόσφατη ομιλία του Philip Lane, επικεφαλής οικονομολόγου της ΕΚΤ. Ιδιαίτερη ανησυχία προκαλεί η αβεβαιότητα σχετικά με τις υστερήσεις.

Είναι πολύ πιθανό ο γενικός πληθωρισμός να μειωθεί γρήγορα αρκετά σύντομα, επειδή οι τιμές του φυσικού αερίου έχουν μειωθεί. Αν είναι έτσι, ο κύριος αντίκτυπος της σημερινής νομισματικής σύσφιξης μπορεί να εμφανιστεί πολύ καιρό αφότου οι προσδοκίες για τον πληθωρισμό έχουν ήδη προσαρμοστεί προς τα κάτω. Πράγματι, είναι πιθανόν η «κανονική» νομισματική πολιτική για την ευρωζώνη να παραμείνει πολύ χαλαρή, όπως ήταν και προ-Covid.

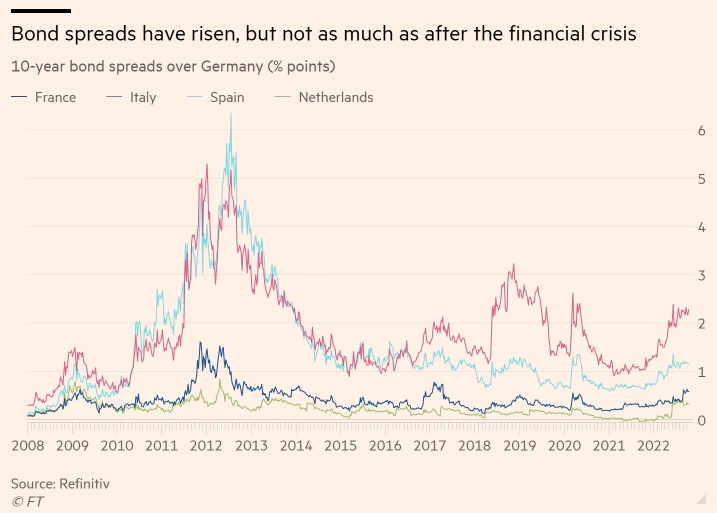

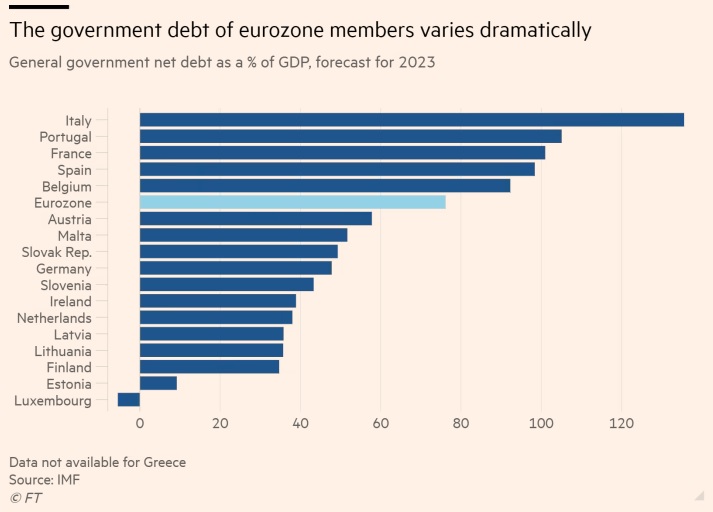

Ιδιαίτερη ανησυχία προκαλούν τα αυξανόμενα spreads των κρατικών ομολόγων, τα οποία στη συνέχεια θα μεταφερθούν στους δανειολήπτες των πιο ευάλωτων οικονομιών. Μέχρι στιγμής, αυτά τα spreads είναι πολύ μικρότερα από ό,τι κατά τη διάρκεια της κρίσης της ευρωζώνης.

Επιπλέον, η ΕΚΤ διαθέτει διάφορα εργαλεία -μόνη της ή σε συνεργασία με άλλους θεσμούς, ιδίως τον Ευρωπαϊκό Μηχανισμό Σταθερότητας- για την αντιμετώπιση του κατακερματισμού. Σε αυτά περιλαμβάνονται η επανεπένδυση περιουσιακών στοιχείων, ένα νέο «μέσο προστασίας της μετάδοσης» και, αν όλα τα άλλα αποτύχουν, οι «άμεσες νομισματικές συναλλαγές» που αναπτύχθηκαν το 2012, μετά την ομιλία του Μάριο Ντράγκι που είπε ότι θα κάνει «ό,τι χρειαστεί». Η εφαρμογή αυτών των προγραμμάτων θα δημιουργήσει, ωστόσο, εννοιολογικές, πρακτικές και πολιτικές δυσκολίες, ιδίως όσον αφορά τη διάκριση μεταξύ έλλειψης ρευστότητας και αφερεγγυότητας. Τελικά, όμως, είναι απλό: καθ’ όλη τη διάρκεια αυτών των κρίσεων, η ευρωζώνη πρέπει να αντιμετωπίζει όλα τα μέλη σαν να βρίσκονταν στην ίδια περίπου κατάσταση, παρόλο που δεν είναι.

Θα έχει αυτό αποτέλεσμα; Η καλύτερη απάντηση είναι ότι πρέπει να είναι αποτελεσματικό. Η επιβίωση της ΕΕ και, συνεπώς, της ευρωζώνης, του οικονομικού πυρήνα της, είναι προς το υπέρτερο εθνικό και συλλογικό συμφέρον των μελών της. Αντιμετωπίζουν έναν βάναυσο εχθρό των πιο θεμελιωδών αρχών τους στα ανατολικά και τις απρόβλεπτες ΗΠΑ στα δυτικά. Η ΕΕ πρέπει όχι μόνο να επιβιώσει, αλλά και να ευδοκιμήσει, προκειμένου να το κάνει και η ίδια η Ευρώπη. Όπως έχει αποδειχθεί επανειλημμένα από τότε που έπληξε η Covid, οι χώρες-μέλη το κατανοούν αυτό, ιδίως οι πιο σημαντικές. Όσο ετοιμόρροπες και ελλιπείς και αν είναι οι δομές της ΕΕ και της ευρωζώνης, τα μέλη πρέπει να τους κρατούν όλους ενωμένους στα δύσκολα.

Αυτό σημαίνει πολλά περισσότερα από τη διασφάλιση πως το νομισματικό καθεστώς θα είναι αποτελεσματικό για όλους. Σημαίνει επίσης τη διαμόρφωση μιας κοινής ενεργειακής πολιτικής, ιδίως μιας πολιτικής που θα επιταχύνει τη στροφή προς τις ΑΠΕ· θα βοηθά τα κράτη μέλη να προστατεύσουν τους πολίτες τους από τα χειρότερα του ενεργειακού σοκ, θα συμφωνεί σε μια κοινή πολιτική έναντι της Ρωσίας του Βλάντιμιρ Πούτιν σε συνδυασμό με το ΝΑΤΟ, θα διαμορφώνει μια εμπορική και οικονομική πολιτική που θα διαχειρίζεται τις σχέσεις με την Κίνα και ακόμα θα κινείται προς πιο σταθερές σχέσεις με το Ηνωμένο Βασίλειο.

Οι συμβιβασμοί που απαιτούνται για να αντιμετωπιστεί το ενεργειακό σοκ και ο πόλεμος στην Ουκρανία θα είναι επώδυνοι. Αλλά πρέπει να γίνουν. Χωρίς την ΕΕ, τα κράτη μέλη θα ήταν χαμένα. Το γνωρίζουν αυτό και, είμαι βέβαιος, θα ενεργήσουν με βάση αυτή τη γνώση.

Από τις κρίσεις αυτές πρέπει να αναδυθεί μια ισχυρότερη ΕΕ, διότι δεν υπάρχει άλλη εναλλακτική.

Πολιτική")