Προβλήματα αντιμετωπίζουν πρόσφατα τα ριψοκίνδυνα περιουσιακά στοιχεία σύμφωνα με την αμερικανική επενδυτική τράπεζα Goldman Sachs.

Οι αιτίες πίσω από την πτώση είναι ο συνδυασμός του ισχυρότερου από τον αναμενόμενο πληθωρισμό στις ΗΠΑ που οδήγησε σε αναπροσαρμογή της πολιτικής της Κεντρικής Τράπεζας προς μια πιο «γερακίσια» κατεύθυνση αλλά και οι γεωπολιτικές εντάσεις στη Μέση Ανατολή.

Η Goldman Sachs εκτιμά ότι ο βασικός χρηματιστηριακός δείκτης των αμερικανικών αγορών S&P 500 θα «περιστρέφεται» γύρω από τα τρέχοντα επίπεδά του στις 5.000 μονάδες το επόμενο τρίμηνο, πριν επιστρέψει στα υψηλά των 5.200 μονάδων στο επόμενο δωδεκάμηνο. Αναμένει ότι ο ευρωπαϊκός δείκτης μετοχών Stoxx 600 από τις 500 μονάδες που βρίσκεται τώρα θα κινηθεί στις 510 το επόμενο τρίμηνο και στις 540 μονάδες σε ένα έτος, αποφέροντας απόδοση 12% περίπου. Ο χρυσός θα κινηθεί ανοδικά στα 2.700 δολάρια σε ένα έτος ή +13%, ενώ ο χαλκός ακόμα ψηλότερα με +23%. Αντίθετα, το πετρέλαιο μειωθεί περίπου 10% στα 80 δολάρια το βαρέλι σε ένα έτος.

«Με τα στοιχεία για την ανάπτυξη να παραμένουν θετικά (τα στοιχεία για το λιανικό εμπόριο στις ΗΠΑ και οι δείκτες παραγωγού ήταν ισχυροί), θεωρούμε ότι το sell-off των μετοχών θα πρέπει να παραμείνει περιορισμένο. Οι flash δείκτες υπευθύνων αγορών (PMIs) της Ευρώπης και ο πυρήνας του πληθωρισμού των ΗΠΑ θα βρίσκονται στο επίκεντρο αυτή την εβδομάδα. Σε αυτό το σκηνικό, οι αγορές είναι πιθανό να επικεντρωθούν στα αποτελέσματα των κερδών, καθώς είμαστε στην αρχή της περιόδου, αλλά οι εκπλήξεις ήταν κατά μέσο όρο θετικές μέχρι στιγμής. Η Microsoft, η Meta και η Alphabet θα υποβάλουν εκθέσεις αυτή την εβδομάδα», εξηγεί ο οίκος.

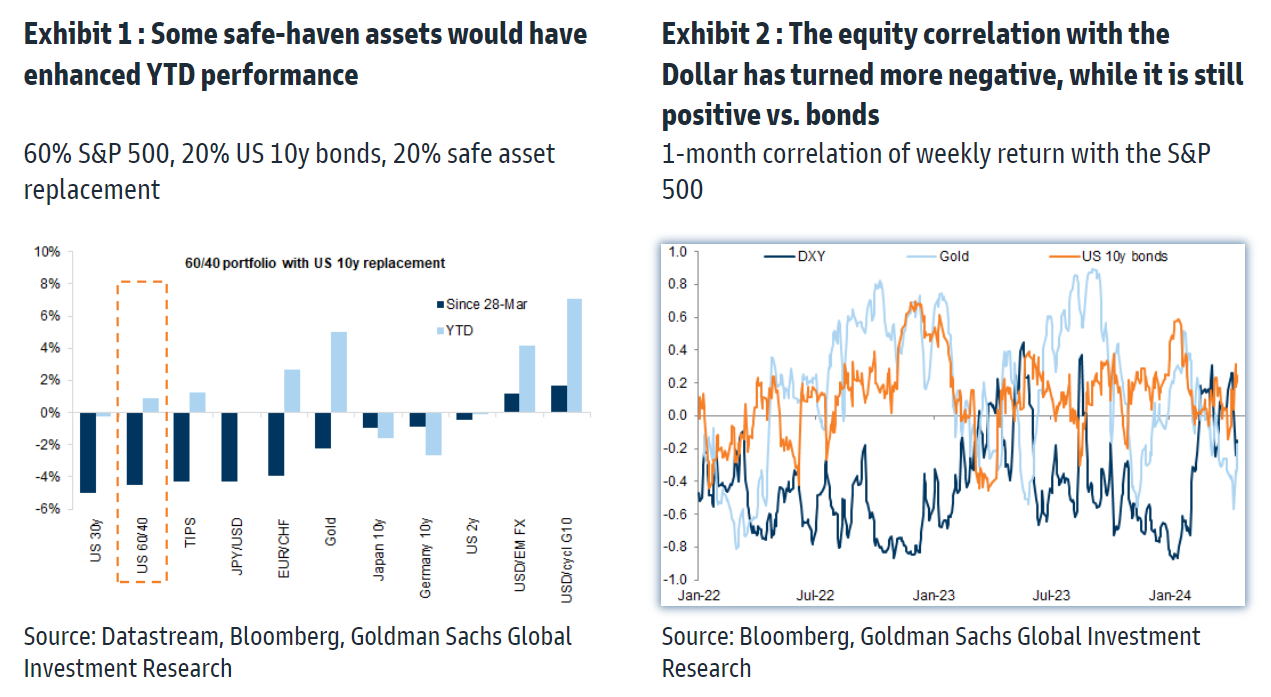

Η αβεβαιότητα γύρω από τις προοπτικές, τόσο για τη γεωπολιτική όσο και για τον πληθωρισμό, έχει συμβάλει στην όρεξη των επενδυτών για ασφάλεια. Τα περισσότερα ασφαλή περιουσιακά στοιχεία θα βοηθούσαν στην αντιστάθμιση ενός χαρτοφυλακίου 60/40 κατά την τρέχουσα περίοδο πίεσης στις μετοχές και μερικά θα βελτίωναν την απόδοση του. Πιο συγκεκριμένα, ο χρυσός, το δολάριο και η ισοτιμία ευρώ ελβετικού φράγκου (EUR/CHF). Η συσχέτιση των μετοχών με το δολάριο έχει γίνει πιο αρνητική, ενώ εξακολουθεί να είναι θετική έναντι των ομολόγων.

Ενώ η μεταβλητότητα των ασφαλών περιουσιακών στοιχείων έχει αυξηθεί πρόσφατα, δεν φαίνεται ιδιαίτερα αυξημένη, σε ιστορικούς όρους. Η μεταβλητότητα του χρυσού, του δολαρίου και του EUR/CHF έχει γίνει η πιο ‘ακριβή’, ανεβαίνοντας πάνω από τα επίπεδα γύρω από την επίθεση της Χαμάς τον περασμένο Οκτώβριο. Η στρέβλωση εμφανίζεται ως αρκετά ακριβή για τον χρυσό, αλλά εξακολουθεί να είναι γύρω στον μέσο όρο τόσο για το δολάριο, όσο και για το EUR/CHF. Τα ασφαλή περιουσιακά στοιχεία έχουν την τάση να βοηθούν σε γενικές γραμμές σε σοκ που προκαλούνται από την ανάπτυξη, αλλά δεν είναι όλα το ίδιο, όταν λαμβάνονται υπόψη άλλοι παράγοντες κινδύνου.

«Στο μέλλον, πιστεύουμε ότι ο πληθωρισμός και η γεωπολιτική (όχι μόνο στη Μέση Ανατολή, αλλά και γύρω από τους πιθανούς πρόσθετους δασμούς υπό την κυβέρνηση Trump) θα παραμείνουν στο επίκεντρο. Πιστεύουμε ότι το δολάριο και το ελβετικό φράγκο (έναντι του ευρώ) είναι πιθανό να συνεχίσουν να προσφέρουν την καλύτερη προστασία σε περιπτώσεις πώλησης των επιτοκίων. Κατά τον τελευταίο μήνα, η συσχέτισή τους με τα 10ετή πραγματικά επιτόκια ήταν είτε πάνω είτε σύμφωνα με τον μακροπρόθεσμο μέσο όρο. Η πτωτική τάση του ευρώ παραμένει βασικό trade για εμάς και τους αναλυτές μας, οι οποίοι αναθεώρησαν τον στόχο τους για το ευρώ έναντι του δολαρίου (EUR/USD) στο 1,05 και η συνεχιζόμενη υπεραπόδοση των ΗΠΑ στο μέτωπο των μακροοικονομικών είναι πιθανό να περιορίσει το εύρος της πιθανής υποτίμησης του δολαρίου», συνεχίζει η τράπεζα.

«Οι γεωπολιτικοί κλυδωνισμοί ήταν γενικά οι πιο δύσκολοι κίνδυνοι για τους οποίους πρέπει να αναζητηθεί προστασία, αλλά, όπως έχουμε δείξει, οι επιπτώσεις στις μετοχές τείνουν να διαλύονται γρήγορα. Το δολάριο βοήθησε στην προστασία των χαρτοφυλακίων από σοκ που οφείλονται σε γεωπολιτικούς παράγοντες, προσφέροντας επομένως επιλογές για διαφορετικούς κινδύνους, αλλά η έκθεση σε εμπορεύματα τείνει να βοηθά περισσότερο, καθώς οι συγκρούσεις είχαν συχνά δευτερογενείς επιπτώσεις στην προσφορά των εμπορευμάτων. Με επίπεδες καμπύλες στον δείκτη μεταβλητότητας VIX, οι αγορές δικαιωμάτων προαίρεσης (options) μεγαλύτερης διάρκειας συνεχίζουν να αποτελούν ελκυστικές επιλογές για την προστασία της έκθεσης σε μετοχές», καταλήγει ο οίκος.

Πηγή newmoney.gr