Η JP Morgan θεωρεί ότι τα ομόλογα των ελληνικών τράπεζων έχουν υπεραποδώσει και αποτιμούν πλέον πλήρως τόσο τις θετικές προοπτικές της ελληνικής οικονομίας όσο και του ιδίου του κλάδου. Συνεπώς εκτιμά πως δεν έχει απομείνει πολύ αξία, ειδικά στο περιβάλλον των Tier 2 με τις όποιες επενδυτικές ευκαιρίες υπάρχουν ακόμη να εντοπίζονται μόνο σε senior preferred τίτλους.

Πιο αναλυτικά, όπως επισημαίνει σε σημερινή της έκθεση, ενώ το φετινό μακροοικονομικό σκηνικό προκάλεσε σαφώς συμπίεση στα ομόλογα των ευρωπαϊκών τραπεζών, η υπεραπόδοση των τίτλων των ελληνικών τραπεζών ήταν ιδιαίτερα εντυπωσιακή, εγείροντας όλο και περισσότερο ερωτήματα από την επενδυτική κοινότητα σχετικά με το εάν πλέον οι αποτιμήσεις είναι “δίκαιες”.

Η JP Morgan ξεκίνησε τη χρονιά με σχετικά επιφυλακτική στάση απέναντι στο ρίσκο, τερματίζοντας ένα μακροχρόνιο overweight που είχε σε ομόλογα ελληνικών τραπεζών και έχει “γυρίσει” τη στάση της σε neutral. Αν και αυτό αποδείχθηκε μια πρόωρη κίνηση από την πλευρά της, όπως σημειώνει, με τους τίτλους όλων των ελληνικών τραπεζών να υπεραποδίδουν του δείκτη Tier 2 υψηλής απόδοσης από τις αρχές του έτους, πιστεύει ότι οι αποτιμήσεις πλέον δεν αφήνουν σχεδόν κανένα περιθώριο λάθους για τις μακροοικονομικές προοπτικές της Ελλάδας και στην επιτυχή εκτέλεση των επιχειρηματικών σχεδίων των ελληνικών τραπεζών. Με άλλα λόγια οι τίτλοι των ελληνικών τραπεζών αποτιμούν πλέον πλήρως τόσο την εικόνα της οικονομίας όσο και του κλάδου.

Η JP Morgan προχωρά σε μία σύγκριση μεταξύ των ελληνικών και των ισπανικών τραπεζών για να δείξει τα παραπάνω. Συγκεκριμένα επισημαίνει ότι παρά τις διαφορές που παραμένουν μεταξύ των αξιολογήσεων πιστοληπτικής ικανότητας της Ελλάδας και της Ισπανίας και του μεγέθους και της εμβέλειας των αντίστοιχων τραπεζικών τομέων της χώρας, οι τίτλοι των τεσσάρων ελληνικών συστημικών τραπεζών διαπραγματεύονται πλέον πολύ κοντά στα επίπεδα των ισπανικών τραπεζών, ειδικά οι τίτλοι Tier 2.

Αυτές οι μακροοικονομικές διαφορές μεταφράζονται επίσης στα χαρτοφυλάκια δανείων και τα προφίλ αξιολόγησης αυτών των τραπεζών, με τις ισπανικές τράπεζες να είναι πολύ “μπροστά” σε σχέση με τις ελληνικές.

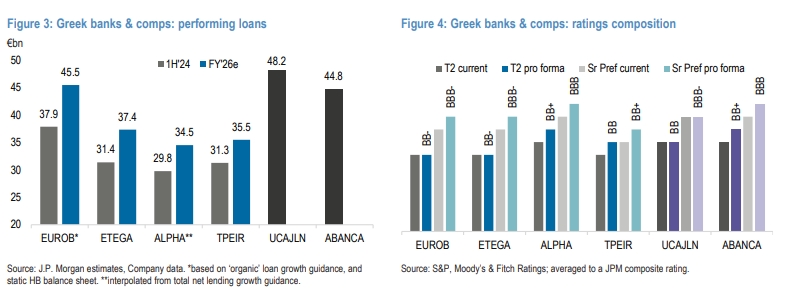

Ειδικότερα, οι στοχευμένες τροχιές των εξυπηρετούμενων δανείων των ελληνικών τράπεζων, οι οποίες ενώ είναι ελπιδοφόρες και κρίσιμες για τη διατήρηση των προβλέψεων για την κερδοφορία τους, θα έβαζαν μόνο την Eurobank στο ίδιο επίπεδο με τις ισπανικές τράπεζες (και ειδικότερα των Abanca και Unicaja Banco που εξετάζονται την ανάλυση).

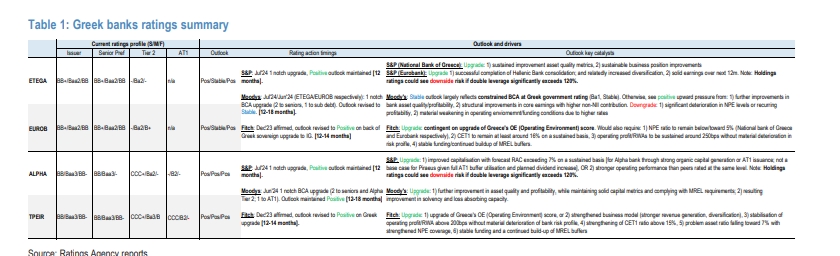

Παράλληλα, αν και η δυναμική των αξιολογήσεων είναι βασικό στοιχείο ώστε να συνεχιστεί δέσμευση επενδυτών με τις ελληνικές τράπεζες φέτος, σε βάση pro forma για τις κινήσεις των οίκων σε ότι αφορά τις θετικές προοπτικές που δίνουν, μόνο τα προφίλ αξιολογήσεων των τίτλων της Eurobank και της Εθνικής Τράπεζας φαίνονται έτοιμα να προσεγγίσουν αυτά των αντίστοιχων τίτλων των ισπανικών τραπεζών.

Με τη Moody’s να περιορίζει επί του παρόντος τις αξιολογήσεις των Eurobank και ΕΤΕ δεδομένου του “ανώτατου ορίου” των BCA’s στην αξιολόγηση του ελληνικού κράτους (Ba1, σταθερές προοπτικές), η JPM επισημαίνει ότι η επόμενη αξιολόγηση της Ελλάδας από τον οίκο θα γίνει την επόμενη εβδομάδα, στις 13 Σεπτεμβρίου, οπότε συγκεντρώνει αρκετό ενδιαφέρον. Η S&P θα ακολουθήσει στις 18 Οκτωβρίου και η Fitch στις 22 Νοεμβρίου. Επίσης, όπως σημειώνει, η Moody’s έχει επίσης υποδείξει ότι με την εφαρμογή των προτεινόμενων αλλαγών της Κομισιόν στις προτιμήσεις των καταθετών στην Ευρώπη (Μεταρρύθμιση του πλαισίου διαχείρισης τραπεζικών κρίσεων και ασφάλισης καταθέσεων- CMDI), ο οίκος θα μπορούσε να προβεί σε υποβάθμιση μιας βαθμίδας σε ελληνικούς senior τίτλους.

Η αμερικάνικη τράπεζα παρατηρεί επίσης πως οι ελληνικές τράπεζες είναι πιο ευάλωτες σε σχέση με τις ισπανικές. Όπως επισημαίνει, καθώς το ενεργό de-risking, δηλαδή μείωση των NPEs, δεν αποτελεί πλέον προτεραιότητα έπειτα και από την τεράστια πρόοδο των τελευταίων ετών, οι ελληνικές τράπεζες είναι πιο πιθανό να βιώσουν “ορατή” επιδείνωση των χαρτοφυλακίων δανείων τους σε έναν κύκλο σοβαρής πιστωτικής διόρθωσης. Και οι τέσσερις ελληνικές τράπεζες έχουν σημαντικά υψηλότερα μερίδια εταιρικού δανεισμού και χαμηλότερα μερίδια στεγαστικών δανείων λιανικής σε σχέση με τις ισπανικές, με την αναμενόμενη επέκταση του χαρτοφυλακίου δανείων το 2024-2026 να αφορά κυρίως τα εταιρικά δάνεια με αμελητέα ή και αρνητική αύξηση των στεγαστικών δανείων. Συνεπώς, η συνολική ευπάθεια στις επαναλαμβανόμενες εισροές NPE σε έναν κύκλο διόρθωσης είναι πιθανό να παραμείνει υψηλότερη.

Πάντως επισημαίνει πως εκεί που βλέπει τις ελληνικές τράπεζες να αντισταθμίζουν δυνητικά το όποιο ρίσκο είναι η ισχυρή δυναμική της κερδοφορίας και οι προοπτικές για τα κεφάλαια. Αυτά είναι και τα μεγάλα ατού τους, με το guidance και των τεσσάρων να είναι η διάτρηση τουλάχιστον της κορυφής της κερδοφορίας το 2024-2026.

Συνεπώς, όπως τονίζει η JP Morgan,, οι επενδυτικές ευκαιρίες που παρουσιάζουν οι τίτλοι των ελληνικών τράπεζων πιθανότατα να έχουν αποτιμηθεί πλέον πλήρως και να μην υπάρχει περιθώριο για περαιτέρω αξία για τους επενδυτές.

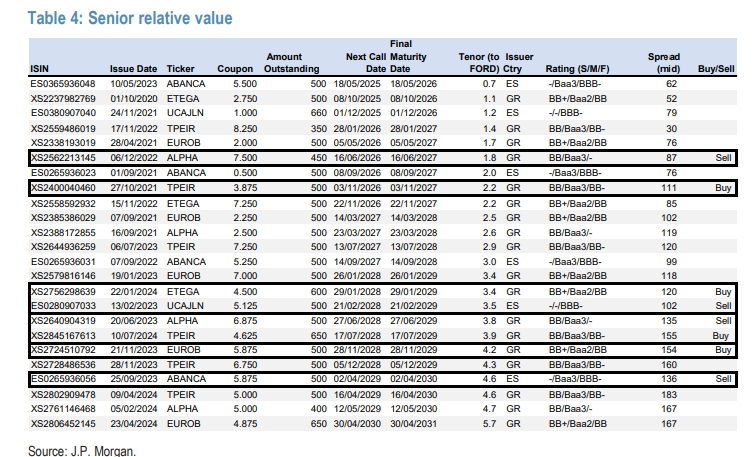

Σε αυτό το πλαίσιο, η αμερικάνικη τράπεζα συστήνει την αλλαγή θέσεων μακριά από τα Tier 2 των ελληνικών τράπεζων και κυρίως των Πειραιώς (5,5%, call/λήξη Φεβρουάριος 2025/2030), Alpha Bank (6%, Ιούνιος 2029/2034) και Εθνικής (5,875%, Μάρτιος 2030/2035) και προς τα Tier 2 των ισπανικών τραπεζών Abanca και Unicaja Banco.

Η JPM βλέπει σχετική αξία (σύσταση Buy) μόνο στο Tier 2 της Πειραιώς με κουπόνι 7,25% και call/λήξη τον Ιανουάριο 2029/2034.

Όπως τονίζει, εκτιμά πως η όποια αξία υπάρχει ακόμα είναι στο περιβάλλον επιλεγμένων ελληνικών senior preferred τίτλων.

Ειδικότερα συστήνει την απομάκρυνση από το senior preferred της Alpha Bank με επιτόκιο 7,5% του Ιουνίου 2026/2027 (ημερομηνία call και λήξης) και την τοποθέτηση στο senior preferred της Πειραιώς με κουπόνι 3,875% του Νοεμβρίου 2026/2027.

Επίσης, συστήνει την απομάκρυνση από το senior preferred της Unicaja Banco με κουπόνι 5,125% του Φεβρουαρίου 2028/2029 με παράλληλη τοποθέτηση στον τίτλο της Εθνικής με κουπόνι 4,5% του Ιανουαρίου 2028/2029 καθώς και την απομάκρυνση από το senior preferred της Abanca με κουπόνι 5,875% του Απρίλιου 2029/2030 με τοποθέτηση στον τίτλο της Eurobank με κουπόνι 2% του Νοεμβρίου 2028/2029.

Πάντως, όπως επισημαίνει, η έκδοσηΤ1 τίτλων από τις Eurobank και Εθνική θα μπορούσε να ξεκλειδώσει σημαντικό όγκο πλεονάζοντος κεφαλαίου και για τις δύο τράπεζες, αν και “ρητορική” των διοικήσεων δείχνει όλο και περισσότερο προς “κέρδη” στους μετόχους μεσοπρόθεσμα. Επιπλέον, ορισμένες τράπεζες (συγκεκριμένα η ΕΤΕ) έχουν διαμηνύσει ότι θα χρησιμοποιήσουν το πλεονάζον κεφάλαιο για τη μείωση της αναβαλλομένη φορολογίας DTC.

Της Ελευθερίας Κούρταλη από το capital.gr