Αν και εξακολουθεί να ανησυχεί για την επανάληψη της διόρθωσης που χτύπησε τις αγορές το περασμένο καλοκαίρι, η JP Morgan διαμηνύει ότι τα πράγματα για τις μετοχές της Ευρωζώνης είναι πολύ πιο ευνοϊκά και η υπεροχή των ΗΠΑ έχει πλέον τελειώσει.

Ειδικότερα, όπως επισημαίνει, το καλοκαίρι του 2023, καθώς ο πληθωρισμός εξέπληξε ανοδικά και οι μειώσεις των επιτοκίων της Fed ή άλλων κεντρικών τραπεζών τιμολογούνταν από τις αγορές, οι επενδυτές άρχισαν να εξετάζουν τη μείωση των overweight θέσεων τους ή την προσθήκη αντισταθμίσεων στις αγορές ρίσκου, όπως οι μετοχές και τα εταιρικά ομόλογα. Σημειώνεται πως μεταξύ των αρχών Αυγούστου και του τέλους Οκτωβρίου, οι αγορές μετοχών σημείωσαν διόρθωση περίπου 10%.

Αυτή η αντίληψη των αγορών η οποία μοιάζει με τη σημερινή, σε συνδυασμό με την “τεντωμένη” τοποθέτηση των επενδυτών, την αύξηση της μεταβλητότητας και τις πολύ αισιόδοξες προσδοκίες για την αύξηση της κερδοφορίας των εισηγμένων εταιρειών, αποτελούν ισχυρούς κινδύνους και αντίθετους ανέμους για τα χρηματιστήρια. Παράλληλα πληθωρισμός ο οποίος παραμένει πολύ υψηλός είναι μια πραγματική ανησυχία.

“Παραμένουμε ανήσυχοι για τον συνεχιζόμενο εφησυχασμό στις αποτιμήσεις των μετοχών, την πιθανότητα ο πληθωρισμός να παραμείνει επίμονος, την περαιτέρω ανατιμολόγηση για τη στάση της Fed για τα επιτόκια, τις προοπτικές της κερδοφορίας των εταιρειών όπου η εκτιμώμενη επιτάχυνση φέτος μπορεί να καταλήξει πολύ αισιόδοξη, την υψηλή συγκέντρωση της αγοράς καθώς και την πιθανή περαιτέρω κλιμάκωση της γεωπολιτικής αβεβαιότητας”, επαναλαμβάνει η αμερικάνικη τράπεζα σε νέα έκθεση της.

Στο πλαίσιο αυτό, η JP Morgan προχώρησε σε ορισμένες αλλαγές στρατηγικής στο πρώτο τρίμηνο και συγκεκριμένα, έκλεισε τη μακροχρόνια bearish άποψή της για την αγορά της Κίνας, δεδομένης της μείωσης κατά περισσότερο από 30% τους τελευταίους 12 μήνες, του τρέχοντος πολύ ελκυστικού P/E το οποίο διαμορφώνεται στο 9,5x, την αρνητική θέση της αγοράς απέναντι στις κινεζικές μετοχές και ορισμένων καλύτερων στοιχείων που αφορούν την οικονομική δραστηριότητα στη χώρα. Επίσης, αναβάθμισε τις μετοχές της Ευρωζώνης το τελευταίο τρίμηνο.

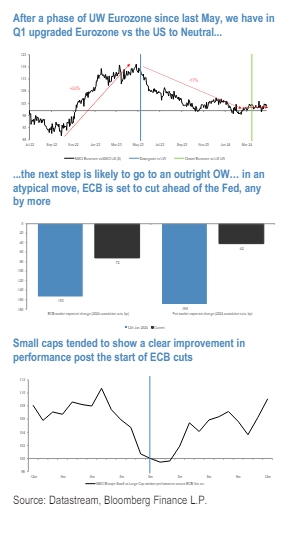

Αξίζει να σημειώσουμε ότι τον Μάρτιο η JPM έκλεισε την underweight στάση στην Ευρωζώνη που διατηρούσε από τον Μάιο του 2023, λόγω των πολύ ελκυστικών αποτιμήσεων, της δυναμικής ανάπτυξης η οποία έχει αφήσει πίσω τα χαμηλά της καθώς και του ότι ΕΚΤ θα μπορούσε να αρχίσει να κινείται νωρίτερα από τη Fed σε ό,τι αφορά τις μειώσεις των επιτοκίων. Έτσι η JP Morgan, από το τέλος του α’ τρίμηνου, τηρεί ουδέτερη στάση στην Ευρωζώνη, όπως και στις ΗΠΑ. Όπως είχε επισημάνει, η περιοχή του ευρώ είναι φθηνότερη σε σχέση με τις ΗΠΑ και η συνολική απόδοση των μετόχων – μερίσματα και επαναγορές – είναι πλέον σημαντικά υψηλότερη από τις ΗΠΑ.

Η JPM πάντως ξεκαθαρίζει ότι δεν αναμένει ότι η αγορά της Ευρωζώνης θα αποσυνδεθεί από τις ΗΠΑ, ωστόσο είναι ενδιαφέρον ότι στην πρόσφατη περίοδο αδυναμίας της αγοράς, ο S&P500 υποχώρησε 5-6%, σε αντίθεση με την πτώση του πανευρωπαϊκού δείκτη EuroStoxx50, η οποία ήταν μόνο 3%.

1. Η Ευρωζώνη διαπραγματεύεται με εκτιμώμενο P/E 12μήνου στο 13x, έναντι 20x για τον S&P 500. Το discount στο P/E πλησιάζει το μεγαλύτερο επίπεδο προ COVID-19, που είναι ίδιο με το επίπεδο επί Dot-Com εποχής, επί παγκόσμιας χρηματοπιστωτικής κρίσης και επί κρίσης χρέους της Ευρωζώνης. Όσον αφορά τις αποδόσεις των μετόχων, η απόδοση των buybacks στην Ευρωζώνη έχει πλησιάσει τις ΗΠΑ, ενώ οι μερισματικές αποδόσεις παραμένουν διπλάσιες από τις ΗΠΑ. Η συνολική απόδοση των μετοχών έναντι της απόδοσης των ομολόγων είναι πολύ πιο ελκυστική στην Ευρωζώνη απ’ ό,τι στις ΗΠΑ.

2. Σε ό,τι είναι ιστορικά άτυπο, η ΕΚΤ πρόκειται να αρχίσει τις μειώσεις επιτοκίων πριν από τη Fed, και μάλιστα με μεγαλύτερο μέγεθος. Για φέτος, 80 μονάδες βάσης μειώσεων επιτοκίων από την ΕΚΤ τιμολογούνται στις αγορές, έναντι 40 μ.β για τη Fed. Ταυτόχρονα, η δυναμική του PMI βελτιώνεται στην Ευρωζώνη έναντι των ΗΠΑ.

3. Οι κακές επιδόσεις της αγοράς μετοχών της Κίνας, όπως και οι οικονομικές επιδόσεις της χώρας, από τον Ιανουάριο του 2023 ήταν μεγαλύτερος αρνητικός παράγοντας για την Ευρωζώνη από ό,τι για τις ΗΠΑ. Οι καλύτερες επιδόσεις της Κίνας θα βοηθήσουν το trade της Ευρωζώνης έναντι των ΗΠΑ, καθώς και το Ηνωμένο Βασίλειο (overweight) και τα εμπορεύματα.

4. Τέλος, η JP Morgan προτιμά τις μετοχές “ανάπτυξης” έναντι των μετοχών “αξίας”, τις μετοχές υψηλής έναντι χαμηλής ποιότητας και τις μετοχές της μεγάλης έναντι της μικρής κεφαλαιοποίησης, ενώ εξακολουθεί να πιστεύει ότι αυτή είναι η σωστή έκθεση που θα πρέπει να έχουν οι επενδυτές αυτή τη στιγμή. Ωστόσο αναγνωρίζει ότι η πιθανότητα αντιστροφής είναι πολύ υψηλή και ο κίνδυνος είναι πολύ μεγαλύτερος στις ΗΠΑ, όπως τονίζει.

Πηγή capital.gr