Με την Wall Street να κινείται σε ιστορικά υψηλά επίπεδα, και με τις μειώσεις επιτοκίων διεθνώς να είναι ο επόμενος μεγάλος καταλύτης, όλα δείχνουν πως το 2024 θα είναι μία χρονιά κερδών για τις μετοχές διεθνώς καθώς, σύμφωνα και με την ιστορία, όταν ο S&P καταγράφει νέα υψηλά, οι διεθνείς μετοχές κάνουν ακριβώς το ίδιο. Ωστόσο, οι νέες κορυφές που καταγράφουν οι αγορές έχουν, σύμφωνα με την UBS, τρία… περίεργα και ασυνήθη χαρακτηριστικά…

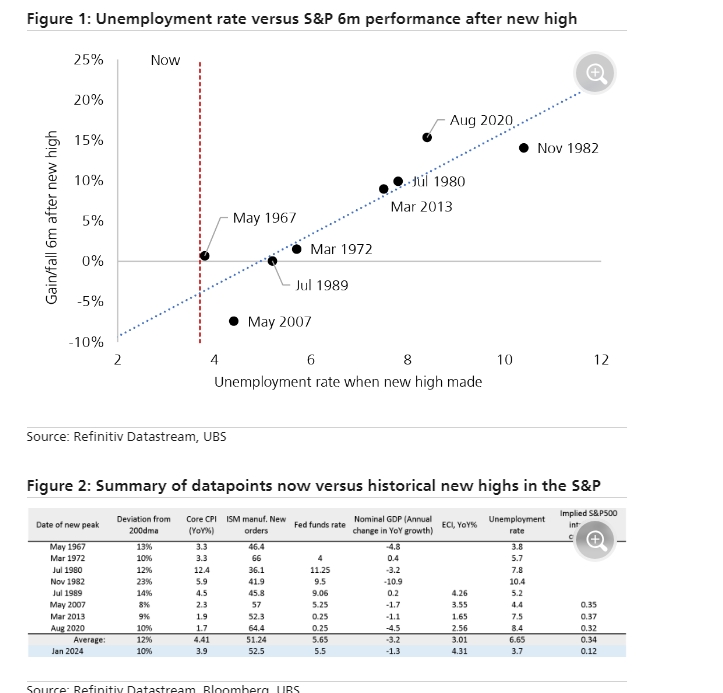

Πρώτον, η αγορά δεν έφτασε ποτέ σε νέα υψηλά όταν η ανεργία είναι τόσο χαμηλή. Όταν η αγορά σημειώνει αρχικά νέα υψηλά, ήμασταν συνήθως πολύ νωρίτερα στον οικονομικό κύκλο από ό,τι σήμερα, σημειώνει η UBS. Αυτό μπορεί να υπολογιστεί από το ποσοστό ανεργίας (ένα μέτρο της πλεονάζουσας ικανότητας στην αγορά εργασίας) και την αύξηση των μισθών (με την υψηλή αύξηση των μισθών να είναι σύμπτωμα της έλλειψης πλεονάζουσας ικανότητας στην αγορά εργασίας). Η ανεργία ήταν πάντα υψηλότερη και η αύξηση των μισθών ήταν χαμηλότερη.

Ιστορικά λοιπόν, υπάρχει ισχυρή αντίστροφη συσχέτιση μεταξύ της απόδοσης του S&P 500 μετά από νέα υψηλά και του επιπέδου της ανεργίας.

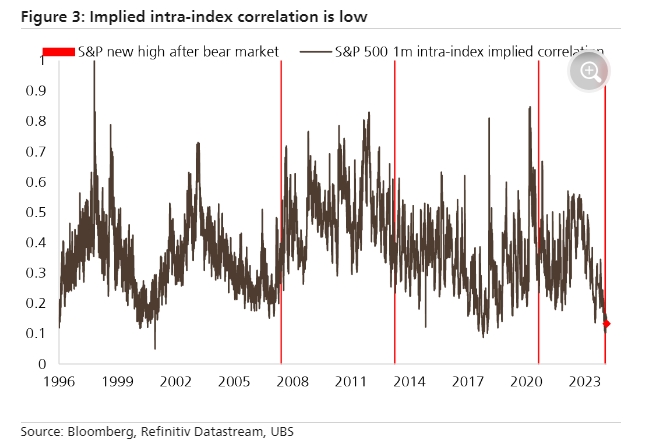

Δεύτερον, η αγορά ιστορικά δεν έχει σημειώσει νέο υψηλό όταν η συσχέτιση εντός του δείκτη (ένα σήμα μακροοικονομικού εφησυχασμού) είναι τόσο χαμηλή. Όταν η αγορά έφτασε σε νέο υψηλό τον Ιανουάριο του 2024, η συσχέτιση μεταξύ των μετοχών ήταν μόλις στο 0,12. Στα νέα υψηλά το 2007, το 2013 και το 2020, ήταν πάνω από το 0,3.

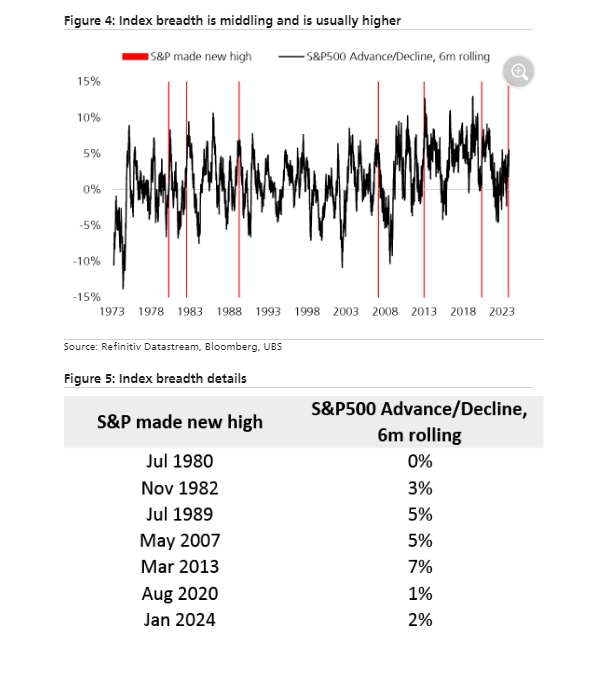

Τρίτον, το βάθος της αγοράς είναι συνήθως καλύτερο όταν καταγράφονται νέα υψηλά. Το “φτωχό” βάθος της αγοράς είναι ένα προειδοποιητικό σήμα ότι έχουμε καθυστερήσει τον κύκλο (και συνήθως συμβαίνει όταν τα συνολικά κέρδη υφίστανται πίεση όπως το 1999 ή το 1988-1990 στην Ιαπωνία), σημειώνει η UBS. Ως εκ τούτου, αναρωτιέται εάν η τρέχουσα θα μπορούσε να είναι μία από εκείνες τις περιπτώσεις που η αγορά σημειώνει νέα υψηλά σε ονομαστικούς αλλά όχι πραγματικούς όρους.

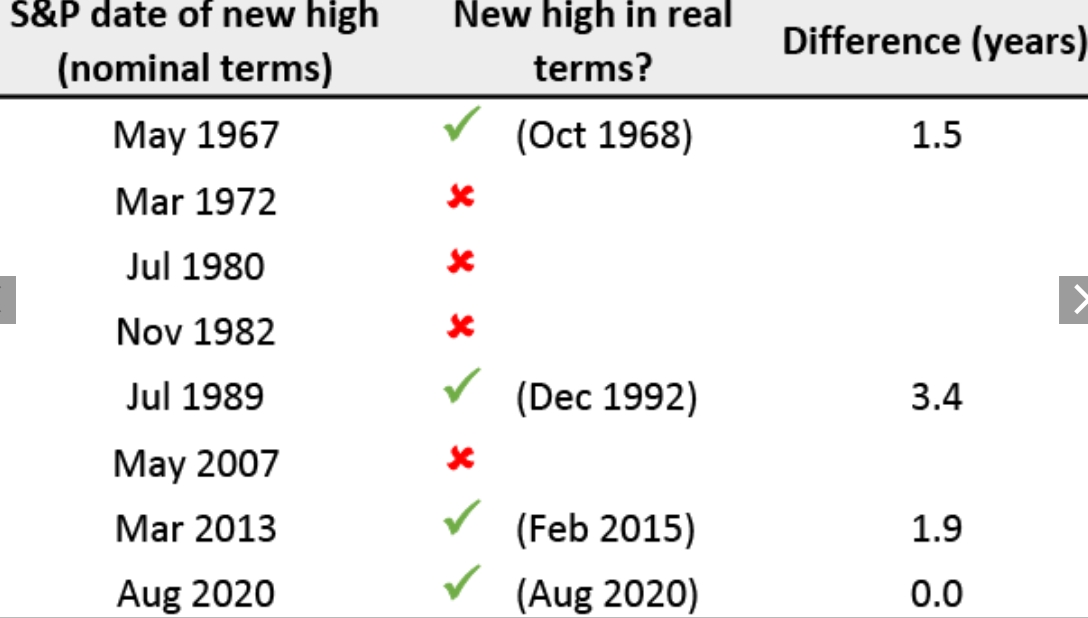

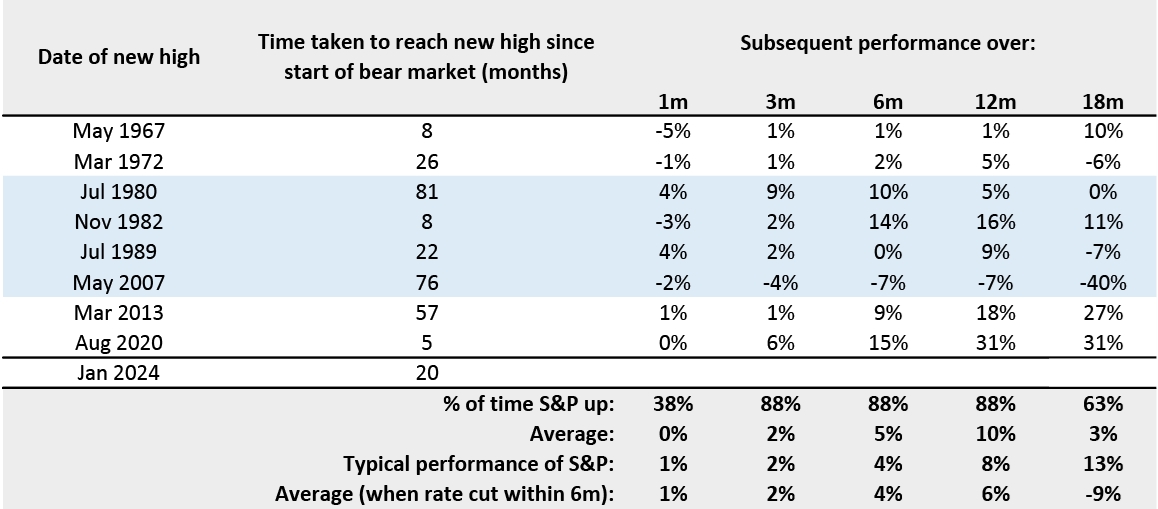

Ιστορικά, ο S&P 500 σε πραγματικούς όρους σημείωσε νέο υψηλό μόνο 4 φορές από τις 8 περιπτώσεις που έκανε νέο υψηλό σε ονομαστικούς όρους (μετά από μια bear market (διόρθωση 20%). Για να επιτευχθεί νέο υψηλό σε πραγματικούς όρους απαιτείται αύξηση κατά 6% στον S&P. Κατά κάποιο τρόπο, η κατάσταση φαίνεται τώρα παρόμοια με τον Ιούλιο του 1972.

Τι συμβαίνει λοιπόν συνήθως όταν η αγορά σημειώνει νέα υψηλά (μετά από μια bear market);

1) Η αγορά συνήθως συνεχίζει να ανεβαίνει μετά από νέο υψηλό.

• Από το 1960, μετά από ένα νέο υψηλό (μετά από μια bear market), ο S&P 500 συνήθως αυξάνεται κατά 88% τους επόμενους 3, 6 και 12 μήνες (με κύρια εξαίρεση, φυσικά, το 2007). Η UBS διαπιστώνει ότι τους επόμενους 1, 3, 6 και 12 μήνες ο S&P 500 έχει ιστορικά αυξηθεί κατά 0%, 2%, 5% και 10%.

• Αν και αυτό μπορεί να ακούγεται εντυπωσιακό, από το 1960, ο S&P αυξήθηκε κατά 7,2% ετησίως, επομένως στην πραγματικότητα η απόδοση του 10% το επόμενο έτος είναι μόνο οριακά καλύτερη από την “κανονική” απόδοση.

2) Κατά μέσο όρο, ο S&P συνεχίζει να σημειώνει νέα υψηλά 32 φορές το επόμενο έτος.

• Η ασυνήθιστη περίοδος ήταν ο Μάιος του 2007, όταν υπήρχαν μόλις 5 νέα υψηλά.

Τι συμβαίνει όταν η αγορά σημειώνει νέα υψηλά και τα επιτόκια μειώνονται μέσα στους επόμενους 6 μήνες;

Αν κοιτάξουμε εκείνες τις περιπτώσεις όπου η αγορά έφτασε σε νέο υψηλό και τα επιτόκια μειώθηκαν μέσα σε 6 μήνες από τη στιγμή που η αγορά σημείωσε το ρεκόρ, τότε μπορούμε να δούμε ότι η μέση αύξηση τους επόμενους 6 και 12 μήνες ήταν μόλις 4% και 6% αντίστοιχα (που είναι πράγματι ελαφρώς χειρότερο από το κανονικό μέσο ετήσιο κέρδος από το 1960, 7,2% ετησίως), επισημαίνει η UBS.

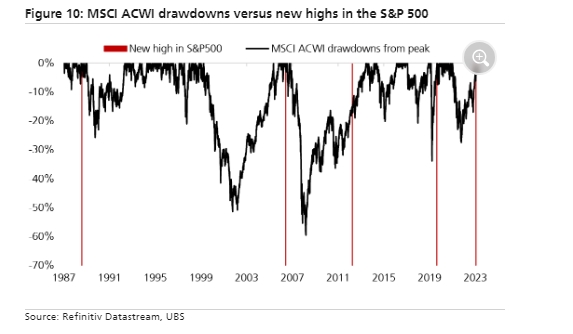

Πάντως, όταν ο S&P 500 σημειώνει νέα υψηλά, συνήθως το ίδιο κάνουν και οι παγκόσμιες μετοχές. Από τα νέα υψηλά του S&P 500 από το 2000, οι παγκόσμιες μετοχές σημείωσαν επίσης νέο υψηλό εντός 9 μηνών. Η εξαίρεση ήταν το 2013. Επί του παρόντος, ο παγκόσμιος δείκτης MSCI ACWI είναι κατά 1% χαμηλότερος από το υψηλό όλων των εποχών (σε όρους δολαρίου), ενώ σε όρους τοπικού νομίσματος έφτασε σε νέο υψηλό στις 29 Ιανουαρίου 2024.

Όπως καταλήγει η UBS, κατά την άποψή της, το 2024 θα είναι δύσκολο για τις μετοχές καθώς οι ανησυχίες της είναι οι εξής: υπάρχει κίνδυνος απογοητεύσεων στο μέτωπο της κερδοφορίας και αυτό είναι πιθανό να μην τιμολογείται στις μετοχές, τα πιστωτικά spreads θα αυξηθούν μέχρι το τέλος του έτους και αυτό είναι συνήθως αντίθετος άνεμος για τις μετοχές, και οι αγορές τιμολογούν μια απότομη ανάκαμψη της οικονομίας, η οποία φαίνεται ασύμβατη τόσο με τις μειώσεις επιτοκίων όσο και με το στάδιο του κύκλου.

Ωστόσο, η ελβετική τράπεζα βλέπει μια πιθανότητα 35% ο S&P 500 να έχει άνοδο 15-20% λόγω, μεταξύ άλλων, της Generative AI που οδηγεί σε αύξηση παραγωγικότητας 2,5%, και της ασυνήθιστης φούσκας στα τέλη του οικονομικού κύκλου.

Πηγή capital.gr