Το βασικό σενάριο της Goldman Sachs παραμένει ότι τα risk assets θα κινηθούν ανοδικά, υποστηριζόμενα από τη σταθερή ανάπτυξη και την πτώση του πληθωρισμού. Τι θα σημάνει ωστόσο ένα ξαφνικό σοκ στον πληθωρισμό;

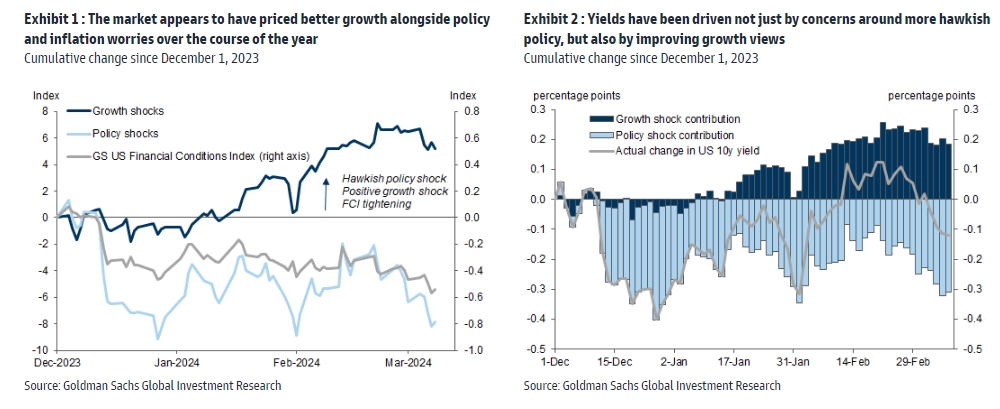

Από την αρχή του έτους, η αγορά έχει περιορίσει σημαντικά τις μειώσεις επιτοκίων που αναμένει φέτος. Ενώ μεγάλο μέρος της ανησυχίας αφορά την πορεία της νομισματικής πολιτικής εν μέσω και των ανοδικών εκπλήξεων στα δεδομένα τιμών, η αγορά έχει επίσης αναβαθμίσει τις προσδοκίες για την ανάπτυξη ενώ τα πρόσφατα στοιχεία δείχνουν πως η δραστηριότητα είναι ισχυρή. Και οι δύο αυτές δυνάμεις συνέβαλαν στην αύξηση των αποδόσεων των ομολόγων, και το γεγονός ότι οι ανησυχίες για πιο επιθετική νομισματική πολιτική συνοδεύονται από τη βελτίωση των απόψεων για την πορεία της ανάπτυξης εξηγεί γιατί οι μετοχές έχουν σημειώσει νέα υψηλά, επισημαίνει η Goldman Sachs.

Ωστόσο, οι αγορές έχουν πρόσφατα “εστιάσει” περισσότερο στους κινδύνους πολιτικής παρά στους κινδύνους ανάπτυξης. Εξαιτίας αυτού, οι συσχετίσεις μετοχών-απόδοσης ομολόγων παρέμειναν αρνητικές (μείωση στις αποδόσεις ομολόγων, άνοδος στις αποδόσεις των μετοχών), παρόλο που οι προοπτικές ανάπτυξης συνέχισαν να αυξάνονται.

Το βασικό σενάριο της Goldman παραμένει ότι οι μετοχές και γενικότερα τα risk assets, θα συνεχίσουν να κινούνται ανοδικά, υποστηριζόμενα από ένα μείγμα σταθερής ανάπτυξης στις ΗΠΑ και επιβράδυνσης του παγκόσμιου πληθωρισμού. Πιστεύει ότι το θετικό μακροοικονομικό υπόβαθρο εξακολουθεί να είναι αρκετό για να κυριαρχήσει στη διαμόρφωση των αποτιμήσεων και να τις κρατήσει αυξημένες. Οι οικονομολόγοι της αμερικάνικης τράπεζας αναμένουν ότι ο πληθωρισμός των ΗΠΑ θα συνεχίσει να υποχωρεί, ενώ το σκηνικό ανάπτυξης των ΗΠΑ θα παραμείνει υποστηρικτικό και υπάρχουν ενδείξεις ότι η ανάπτυξη εκτός ΗΠΑ επιταχύνεται επίσης. Οι πρόσφατες μακροοικονομικές ειδήσεις της – στοιχεία για μισθοδοσία, ανεργία και θέσεις εργασίας – υποστηρίζουν σε γενικές γραμμές την άποψη της “ήπιας προσγείωσης” της οικονομίας.

Με τους απλούστερους όρους, οι κύριοι κίνδυνοι για μια άποψη “ήπιας προσγείωσης” όπως αυτή της Goldman, είναι ο υψηλότερος από το αναμενόμενο πληθωρισμός που κάνει τις κεντρικές τράπεζες πιο απρόθυμες να χαλαρώσουν από πριν ή μια σημαντική επιδείνωση της ανάπτυξης.

Η αγορά έχει ήδη κινηθεί προς την τιμολόγηση μεγαλύτερου κινδύνου στο μέτωπο του πληθωρισμού και, επομένως, εάν ισχύουν οι προβλέψεις της Goldman, η ανακούφιση στο μακροοικονομικό μέτωπο θα πρέπει να προέλθει από εκεί, διατηρώντας την εστίαση στα σοκ της πολιτικής.

Σε αυτό το πλαίσιο, η Goldman συνεπώς εξετάζει τι μπορεί να σημαίνει ο ανανεωμένος ανοδικός πληθωρισμός για τις αγορές περιουσιακών στοιχείων και πού μπορεί να βρεθούν επενδυτικές ευκαιρίες.

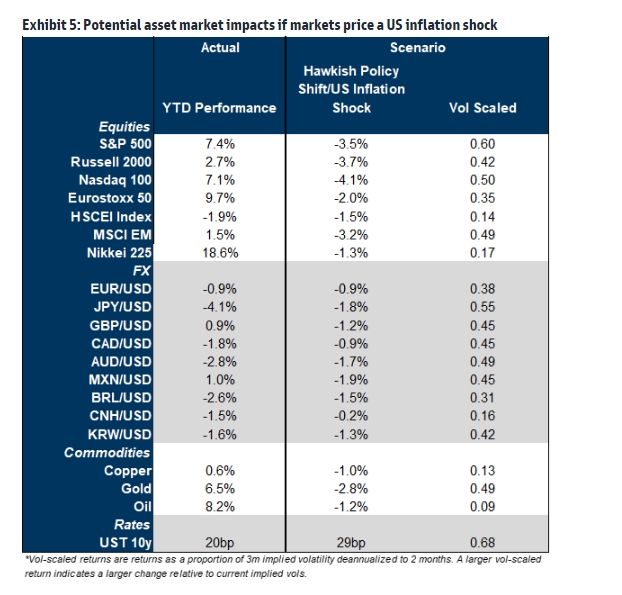

Ο παρακάτω πίνακας δείχνει τις επιπτώσεις στα assets μιας “μετατόπισης πολιτικής” που προέρχεται από μεγαλύτερη ανησυχία για την προοπτική πληθωρισμού σε σύγκριση με την τρέχουσα αποτίμηση της αγοράς. Αυτό το σενάριο είναι ενδεικτικό και είναι προφανώς εύκολο να υπάρχουν πολλές πιθανές παραλλαγές. Αλλά είναι χρήσιμο ως ένας τρόπος για να απεικονίσει κανείς τους κινδύνους, όπως επισημαίνει η Goldman.

Για παράδειγμα, υπό αυτό το σενάριο η πτώση σε Nasdaq, S&P 500 και Russell 2000 θα κυμαινόταν στο 3,7%-4,1%, ο ευρωπαϊκός δείκτης Euro Stoxx 600 θα υποχωρούσε κατά 2%, ο MSCI των Αναδυόμενων Αγορών κατά 3,2%, ο χρυσός κατά 2,8% και το πετρελαίου κατά 1,2%.

Σε αυτήν την άσκηση, αυτό το μέτριο σοκ πληθωρισμού στις αγορές υποδηλώνει πτώση των μετοχών, ευρεία ισχύ του δολαρίου, αδυναμία στα εμπορεύματα και υψηλότερα επιτόκια στις ΗΠΑ. Κατά την άποψη της Goldman, οι δείκτες μετοχών των ΗΠΑ – ιδίως ο S&P 500 – και τα ανοδικά επιτόκια σε ΗΠΑ και στην ισοτιμία δολαρίου/γεν μπορεί να προσφέρουν την καλύτερη μόχλευση σε αυτού του είδους τον κίνδυνο. Όμως, καθώς η Τράπεζα της Ιαπωνίας δυνητικά εξέρχεται από την πολιτική αρνητικών επιτοκίων τον Μάρτιο ή τον Απρίλιο, είναι πιθανό το γεν να επηρεάζεται λιγότερο από το γενικότερο μακροοικονομικό σκηνικό και περισσότερο από την τοπική νομισματική πολιτική από ό,τι συνήθως.

Αυτή η απλή συγκριτική αξιολόγηση δεν λαμβάνει πάντως υπόψη διάφορες πιθανές εξελίξεις που θα άλλαζαν την εικόνα μεταξύ των περιουσιακών στοιχείων. Ένα σοκ πληθωρισμού των ΗΠΑ που έρχεται παράλληλα με περαιτέρω ανακούφιση της ζώνης του ευρώ και της Κίνας για την ανάπτυξη, για παράδειγμα, θα μετριάσει την ισχύ του δολαρίου σε αυτό το σενάριο και θα εκτονώσει την πίεση στα εμπορεύματα και στις παγκόσμιες μετοχές εκτός ΗΠΑ, αλλά δεν θα επηρεάσει ουσιαστικά τον αντίκτυπο στα επιτόκια και τις μετοχές των ΗΠΑ ή στο γεν.

Αντίθετα, εάν οι αγορές τιμολογήσουν τον πρόσθετο κίνδυνο ανάπτυξης παράλληλα με την αυστηρότερη πολιτική λόγω υψηλότερου πληθωρισμού, τότε τα κυκλικά νομίσματα θα εξασθενήσουν περισσότερο έναντι του δολαρίου ενώ η αδυναμία του γεν θα μετριαστεί. Οι μετοχές και τα εμπορεύματα θα δεχτούν περαιτέρω πίεση, ενώ η ανοδική πορεία των επιτοκίων θα ήταν επίσης πιο χαμηλή. Αυτοί οι παράγοντες υποδηλώνουν ότι τα puts μετοχών των ΗΠΑ μπορεί να είναι η πιο αξιόπιστη αντιστάθμιση σε διάφορες παραλλαγές ενός ανοδικού σεναρίου πληθωρισμού.

Ελευθερία Κούρταλη, capital.gr